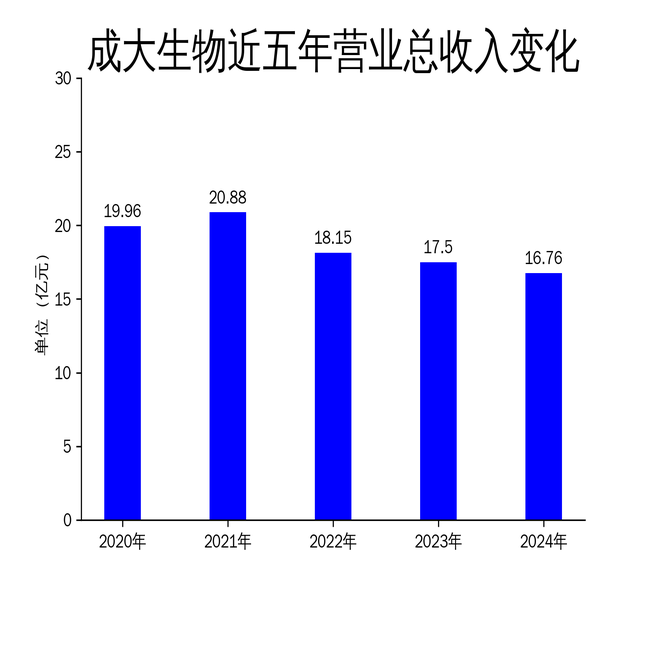

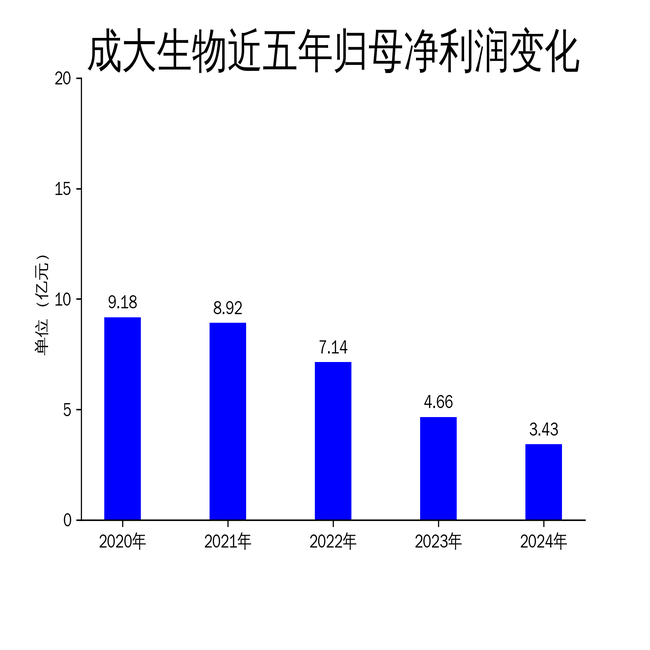

4月23日,成大生物(688739)发布2024年年报,公司实现营业收入16.76亿元,同比下降4.22%;归属于上市公司股东的净利润3.43亿元,同比下降26.42%;扣非净利润3.24亿元,同比下降21.51%。尽管公司在国际市场上取得了一定进展在线配资论坛官网,但国内市场竞争加剧、研发费用增加等因素导致净利润大幅下滑,狂犬疫苗的龙头地位面临严峻挑战。

国内市场:狂犬疫苗销售下滑,竞争加剧

2024年,国内人用狂犬病疫苗市场需求略有下降,同时获得批签发的企业增加至12家在线配资论坛官网,产能显著大于需求,行业竞争进一步加剧。成大生物虽然通过优化营销模式、扩充销售团队等措施,保持了国内市场的龙头地位,但人用狂犬病疫苗的国内销售量仍同比下降。公司全年实现人用狂犬病疫苗销售640万人份,其中国内市场销售量的下降对整体业绩产生了较大影响。

成大生物在国内市场的表现反映了整个疫苗行业的困境。随着新生儿人口持续走低,疫苗需求端增长乏力,供给端却因产能释放而出现过剩,导致价格战频发。公司虽然在品牌宣传和学术推广上加大了力度,但面对激烈的市场竞争,短期内难以扭转销售下滑的趋势。

国际市场:抓住机遇,狂犬疫苗出口增长

尽管国内市场表现不佳,成大生物在国际市场上取得了一定突破。2024年,国际市场景气度回升,公司积极开拓埃及、泰国、孟加拉等国家的市场,并成功获得印尼市场准入。人用狂犬病疫苗的国际销售量实现较大幅度增长,部分抵消了国内销售下降的影响。

国际市场的拓展为成大生物带来了新的增长点,但也面临诸多挑战。随着国内疫苗企业纷纷实施出海战略,国际竞争态势愈加明显。公司虽然通过加强与经销商的合作、制定针对性销售策略等方式取得了一定成果,但未来仍需进一步提升产品竞争力和市场渗透率,以巩固国际市场的领先地位。

研发与未来布局:高投入推动新产品上市

2024年,成大生物在研发方面保持了较高的投入强度,全年研发支出为4.94亿元,同比增长18.09%,占营业收入的29.49%。公司整合沈阳、北京和本溪三地的研发资源,加快推进重点研发项目,包括人用二倍体狂犬疫苗、四价流感疫苗、三价流感疫苗等。其中,人用二倍体狂犬疫苗已完成注册现场核查,预计将尽快上市。

尽管研发投入大幅增加,但新产品的上市进度仍需加快。当前,疫苗行业研发管线同质化严重,成大生物虽然在多个领域布局,但面对激烈的市场竞争,如何快速实现新产品的商业化落地仍是公司面临的主要挑战。此外,研发费用的增加也对净利润产生了较大压力,未来公司需在研发投入与产出之间找到更好的平衡点。

成大生物在2024年通过多项措施努力稳定经营,但净利润的大幅下滑和市场竞争的加剧表明,公司仍面临较大的挑战。未来,成大生物需进一步优化管理,加大国际市场拓展力度,加快新产品的上市进度,以实现可持续发展。

本文源自:金融界在线配资论坛官网

垒富优配提示:文章来自网络,不代表本站观点。

- 上一篇:没有了

- 下一篇:股票场内配资 图解金凯生科年报: 第四季度单季净利润同比减102.49%

沪深京指数

热点资讯